华金证券股份有限公司孙远峰,王海维近期对纳芯微进行盘考并发布了盘考呈文《24Q3营收创历史新高,汽车电子居品抓续放量》,本呈文对纳芯微给出增抓评级,面前股价为122.06元。

纳芯微(688052) 投资重点 24Q3营收创历史新高,汽车电子居品抓续放量 24Q3公司收场营收5.17亿元,同比增长86.59%,环比增长6.32%,创历史新高。公司营收收场稳步增长主要系1)下流汽车电子范畴需求端庄增长,公司汽车电子范畴干系居品抓续放量;2)耗尽电子范畴的景气度抓续改善;3)荡漾力工业自动化和数字电源范畴大部分客户归附往常需求。 24Q3公司收场归母净利润-1.42亿元,扣非归母净利润-1.55亿元,同环比亏蚀幅度均有所扩大。利润承压主要系1)受全体宏不雅经济以及市集竞争加重的影响,公司居品售价承压,24Q3毛利率32.06%,同比减少4.39个百分点,环比减少3.27个百分点;2)公司在市集开荒、供应链体系建树、居品性量惩办、东说念主才建树等多方面资源参加的积聚,使得销售用度、惩办用度同比高涨;3)因公司实施适度性股票引发筹画等,24Q3摊销的股份支付用度达0.71亿元。 在售居品型号超2100款,2024年底量产居品的单车价值量有望超800元 公司专注于高性能高可靠性模拟及混杂信号芯片范畴,聚焦传感器、信号链和电源惩办三大居品标的,居品凡俗诈欺于汽车、荡漾力及耗尽电子范畴。把柄2024年11月投资者调研纪要,公司预测至2024年底量产居品的单车价值量将超800元;现在通盘已盘算大略在研的居品若能班师量产,量产居品的单车价值量可达3000元。纵脱24H1,公司已能提供超2100款可供销售的居品型号。 传感器:公司传感器居品主要包括磁传感器、压力传感器、温湿度传感器。在磁传感器标的,车规级可编程磁开关已在客户端收场量产;磁轮速传感器已完成客户端的送样测试,正量产导入中;车身高度传感器研发施展班师;此外,公司拟收购麦歌恩以补全在磁传感器范畴的布局。在压力传感器标的,绝压、表压、差压系列压力传感器均完成送样测试,部分居品已收场量产发货。 信号链:公司信号链居品涵盖信号保重芯片、禁止、接口、放大器等细分范畴。在禁止居品标的,公司推出多款封装的高速光耦悉数引脚兼容替代的禁止器、新一代EMI优化的集成禁止电源的数字禁止器、高性价比的推挽式变压器驱动芯片。在通用接口标的,推出新一代具有振铃遏制的车规级CANSIC接口芯片、新一代高性价比工业485接口芯片。在传感器信号保重芯片标的,新一代数字硅麦ASIC已收场量产和市集诈欺,该居品在功耗、电源遏制、抗射频能力方面达到业内先进水平,且已膨胀平直调皮欺。在通用信号链标的,居品品类进一步膨胀到通用运算放大器和一些罕见诈欺类型的运算放大器(比如具备400mA驱动能力旋更始压信号放大器)。另外公司的MCU+(靠近罕见诈欺设想的专用驱动/信号链MCU)居品已驱动量产并诈欺于汽车电子实施器市集。 电源惩办:公司电源惩办居品主要包括栅极驱动、供电电源、LED驱动、电机驱动、音频功放、功率旅途保护等居品。在栅极驱动标的,公司推出了高性能、高性价比的第二代荡漾力禁止驱动居品;汽车主驱功能安全栅极驱动终样已在多家主机厂和Tier-1测训导证中。在电机驱动标的,推出的步进马达驱动、单/双通说念低边驱动,已收场量产并大范围出货;新品大电流集驱,一经收场客户端送样。在音频功放标的,公司首款4通说念75WClassD音频放大器已完成首批制样;在LED驱动标的,诈欺于相连尾灯的LED驱动居品中量产了16/24通说念品类。在供电电源标的,推出了诈欺于汽车OBC中的flyback居品,已进入安靖增长的量产阶段;40VDC-DC/和6VDC-DC正加快研发以遮掩更多汽车诈欺场景。在功率旅途保护标的,公司第一颗高边开关居品已量产并导入头部汽车客户,正抓续放量中。 此外,公司抓续完善SiC二极管及MOSFET居品系列,新推出了650V60mohm、1700V1ohmSiCMOSFET、1200V40ASiC二极管等居品。 投资提出:咱们预测2024-2026年,公司营收分袂为18.81/25.89/31.37亿元,增速分袂为43.5%/37.6%/21.2%,归母净利润分袂为-2.90/0.27/1.27亿元,增速分袂为4.9%/109.3%/374.4%。公司在传感器、信号链、电源与驱动、第三代功率半导体等五大范畴酿成了多项中枢工夫,居品料号抓续丰富,多款强竞争力新品加快放量。初度遮掩,给以“增抓”评级。 风险教导:下流结尾市集需求不足预期风险,新工夫、新工艺、新址品无法定期产业化风险,市集竞争加重风险,系统性风险等。

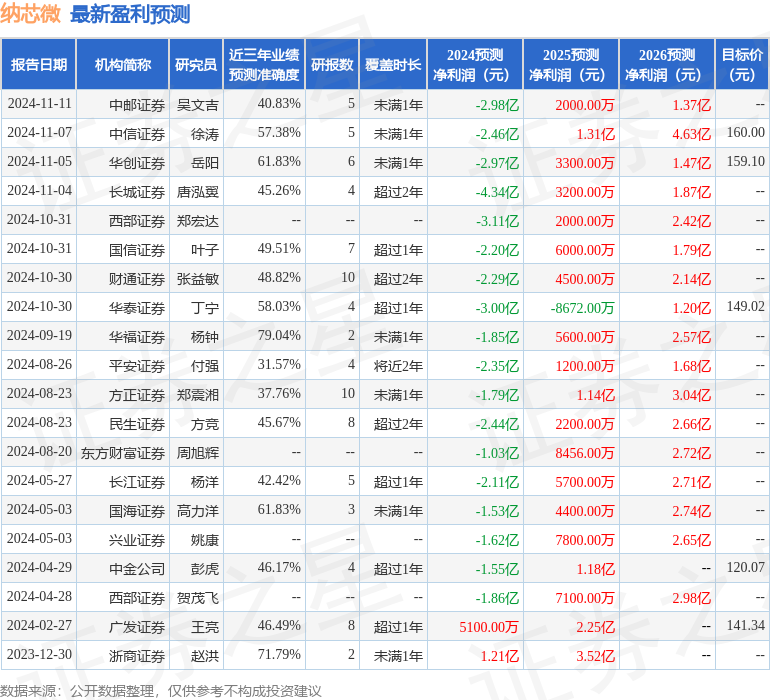

本站数据中心把柄近三年发布的研报数据狡计,华福证券杨钟盘考员团队对该股盘考较为深化,近三年预测准确度均值为79.04%,其预测2024年度包摄净利润为亏蚀1.85亿。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级9家,增抓评级5家;往常90天内机构宗旨均价为149.82。

以上本色为本站据公开信息整理,由智能算法生成,不组成投资提出。